Как грамотно описать капитал и резервы в балансе для обеспечения финансовой стабильности

Правильное отражение капитала и резервов в балансе является неотъемлемой частью успешного управления финансами компании. В данной статье вы узнаете, как правильно описать и управлять капиталом и резервами, чтобы обеспечить финансовую устойчивость и успешное развитие вашего бизнеса.

Пробудите творческий подход к отражению капитала и резервов в балансе, используя разнообразные методы и инструменты анализа данных.

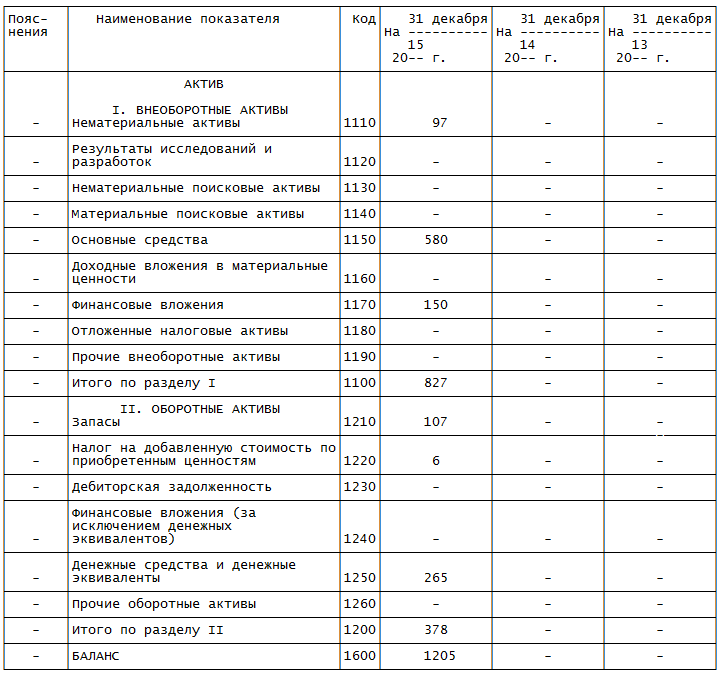

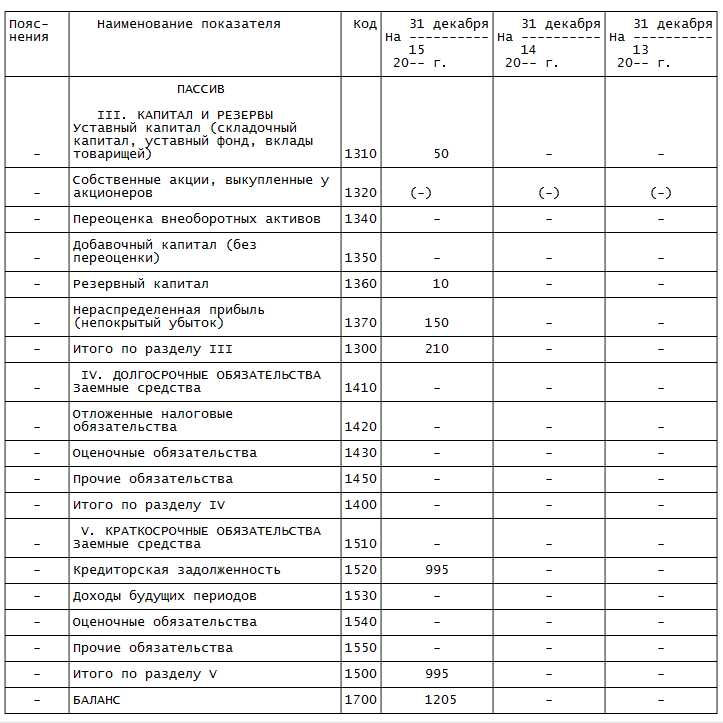

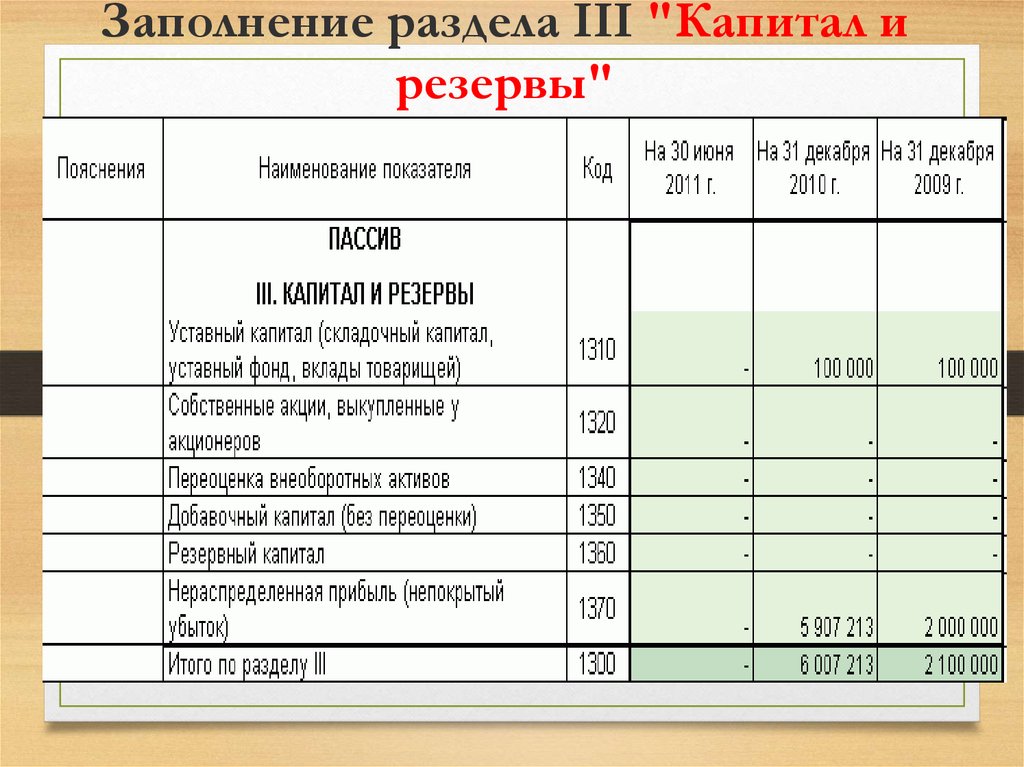

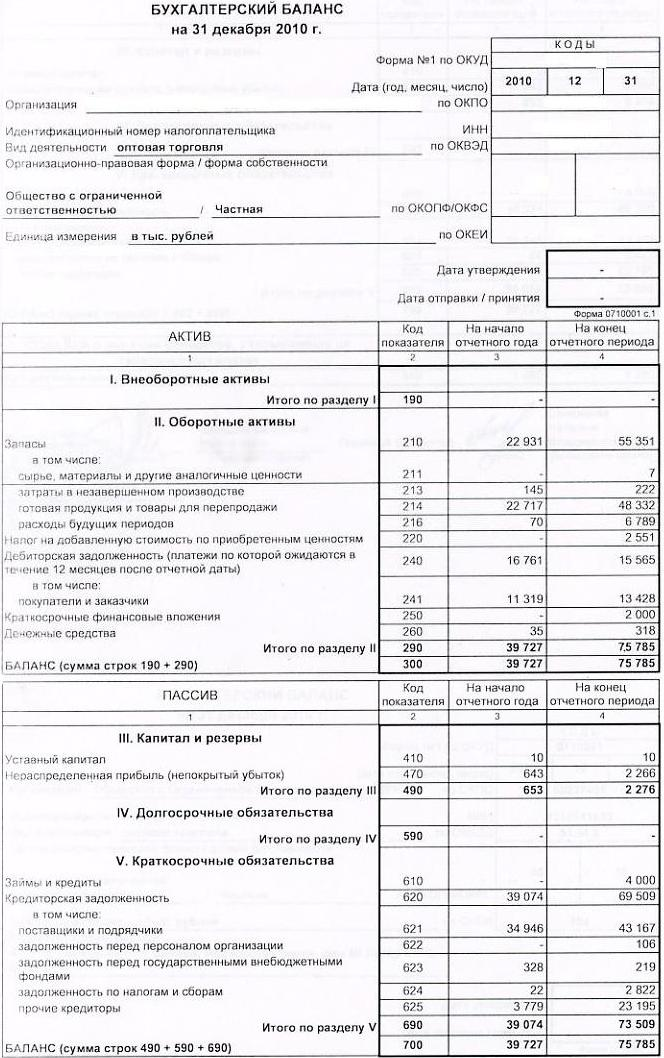

Бухгалтерский баланс

Обратите особое внимание на качественное планирование и прогнозирование капитала и резервов, чтобы избежать непредвиденных финансовых рисков.

10.5 Платежный баланс ч.1

Не забывайте учитывать кейворд Капитал и резервы в балансе при описании финансовых показателей в отчетах и презентациях.

Баланс и собственный капитал

Внедрите стратегию эффективного управления капиталом и резервами, основанную на анализе рыночной конъюнктуры и потребностях вашего бизнеса.

1. Баланс. Актив - Пассив. Бухучет для начинающих.

Используйте инструменты управления рисками для контроля финансовых потерь и обеспечения стабильности капитала и резервов.

Бухгалтерский баланс - просто о сложном

Учитывайте особенности отрасли и рынка при оценке и управлении капиталом и резервами в балансе.

Баланс BS Капитал

Инвестируйте капитал и резервы в целях повышения финансовой производительности и роста вашего бизнеса.

КАК ЛЕГКО ПОНЯТЬ БАЛАНСОВЫЙ ОТЧЁТ. ОБЪЯСНЯЮ ПРОСТЫМИ СЛОВАМИ. ЧТО ТАКОЕ АКТИВЫ, ПАССИВЫ И КАПИТАЛ.

Постоянно анализируйте и контролируйте капитал и резервы в балансе, чтобы оперативно реагировать на изменения в финансовой обстановке.

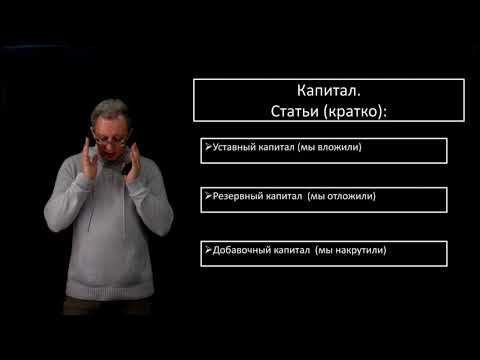

Урок 11. Капитал: уставный, добавочный и резервный

Что такое платежный баланс, и почему не надо бояться фразы «отток капитала»

Не забывайте об аккуратном документировании и отчетности по капиталу и резервам, чтобы минимизировать возможные юридические и налоговые риски.

Обратите внимание на стратегию формирования резервов, учитывая возможные финансовые потери и необходимость обеспечения финансовой устойчивости.

Уставный капитал и вклады учредителей Ч 1