Как правильно отразить авансы в книге продаж: инструкция и советы

Узнайте, как правильно регистрировать авансы в книге продаж. Полезные советы и рекомендации помогут вам избежать ошибок и соблюсти требования законодательства.

Создайте отдельный раздел в книге продаж для фиксации авансов. Он должен быть ясно и четко выделен, чтобы в дальнейшем было легко отслеживать их движение.

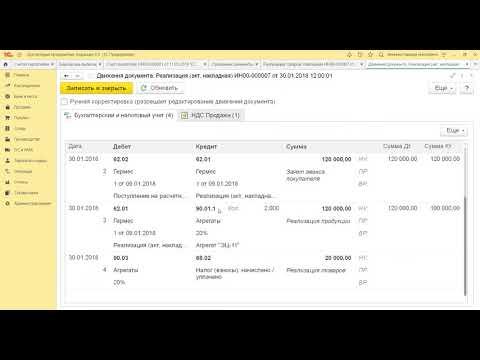

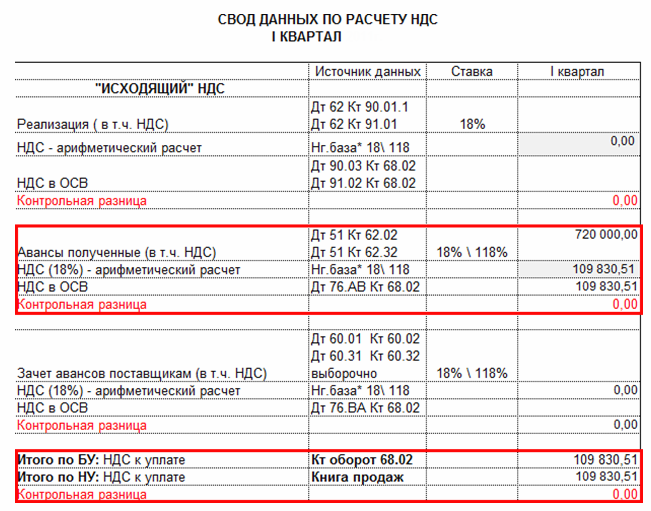

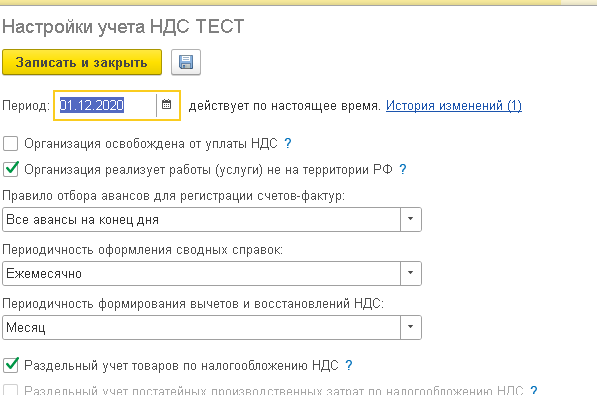

1С:Бухгалтерия. Операции по получению и зачету авансов в книге покупок и книге продаж

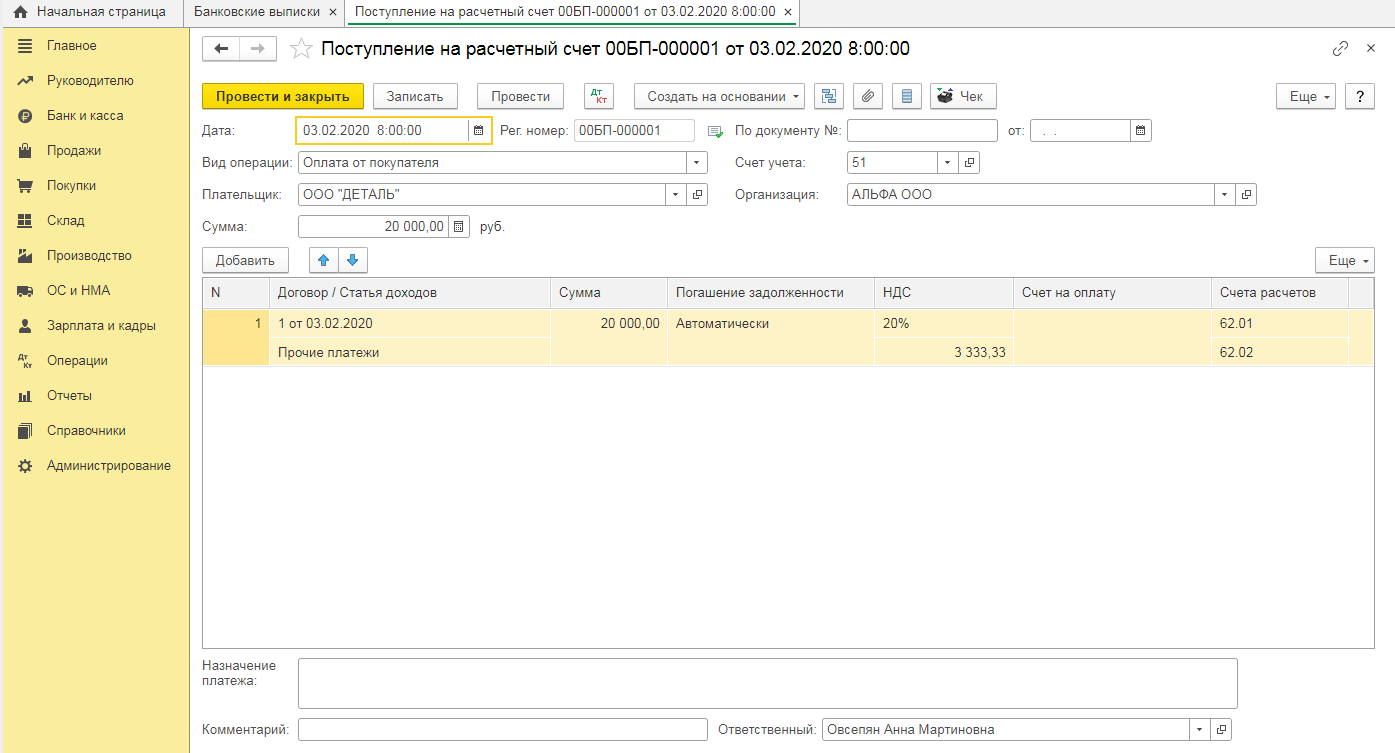

Укажите в книге продаж дату получения аванса, сумму и наименование контрагента.

АВС и XYZ анализ товарного портфеля фирмы

Всегда проверяйте правильность заполнения суммы аванса. Ошибки могут повлиять на общую сумму дохода, что может привести к неправильному уплате налогов.

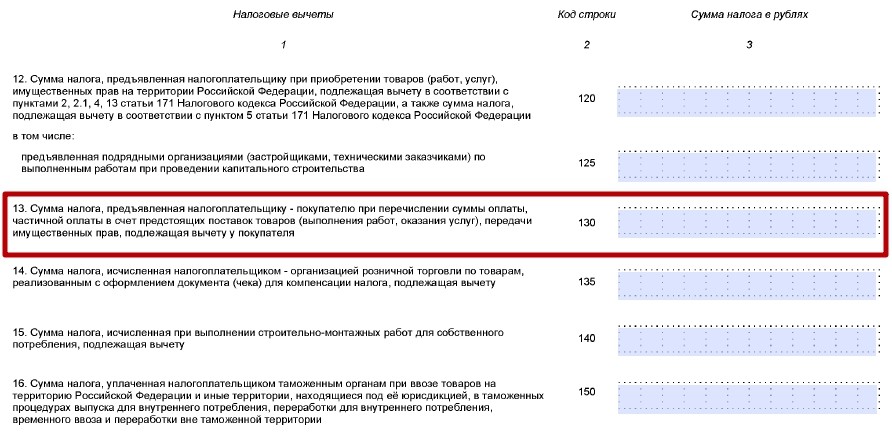

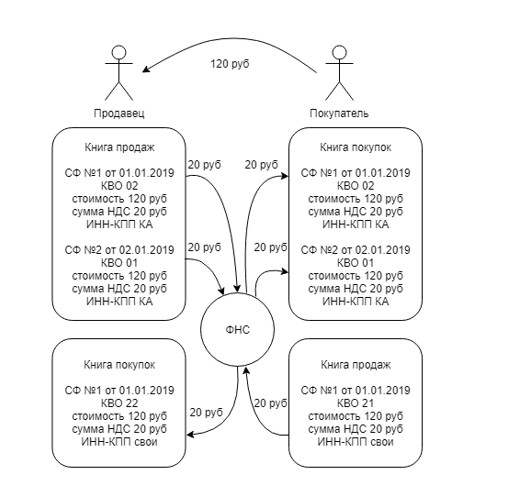

Порядок отражения авансов и зачетов в книге покупок и продаж. Коды 01,02,21,22

Не забывайте отражать движение авансов как при их поступлении, так и при списании. Это позволит точно отследить состояние вашей задолженности и соблюсти бухгалтерскую дисциплину.

Счета-фактуры на аванс - регистрация и ошибки в 1С: Бухгалтерии

При отражении авансов в книге продаж укажите также номер и дату договора, по которому был получен аванс.

НДС с авансов от покупателей. Разбор ошибок в 1С:Бухгалтерии 3.0

Заканчивая фиксацию авансов в книге продаж, проверьте все регистрационные данные на наличие ошибок. Внесите исправления при необходимости.

Уделите внимание однозначному обозначению авансов в книге продаж, чтобы предотвратить путаницу между авансами и другими формами предоплаты.

Своевременно обновляйте информацию об авансах в книге продаж, чтобы всегда иметь актуальные данные о состоянии ваших финансов.

Рентабельность продаж: формула, пример расчёта и анализа

Правильное отражение авансов в книге продаж поможет избежать налоговых проблем и конфликтов с контрагентами.

Как легко читать отчётность? Фундаментальный анализ. Как анализировать акции. Финансовый анализ

Если возникают сомнения относительно отражения авансов в книге продаж, проконсультируйтесь с квалифицированным специалистом в области бухгалтерии или налогообложения.