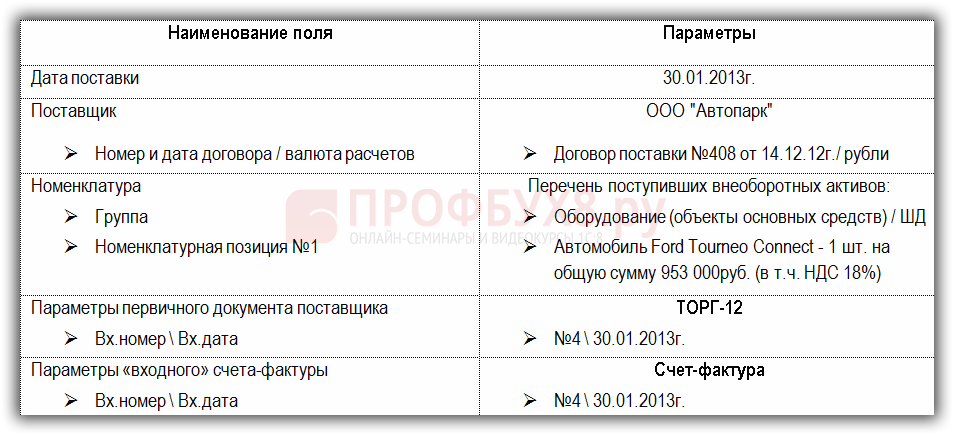

Как получить вычет НДС по основным средствам, не введенным в эксплуатацию

Вычет НДС можно получить по товарам, которые не были использованы в эксплуатации и остались неиспользованными на момент подачи декларации. Для этого необходимо выполнить определенные условия и предоставить соответствующую документацию.

Перед тем как приступать к оформлению вычета НДС, внимательно изучите законодательство, чтобы понять все требования и не допустить ошибок.

Вебинар «НДС: изменения 2023»

Обратитесь к квалифицированному специалисту, который сможет помочь вам с подготовкой документов и правильным оформлением вычета.

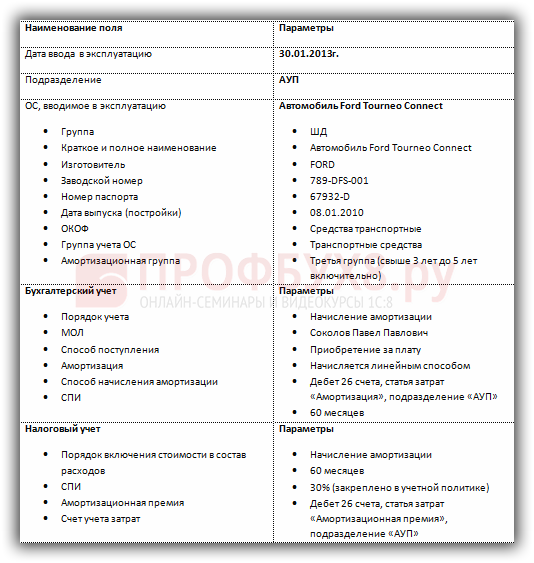

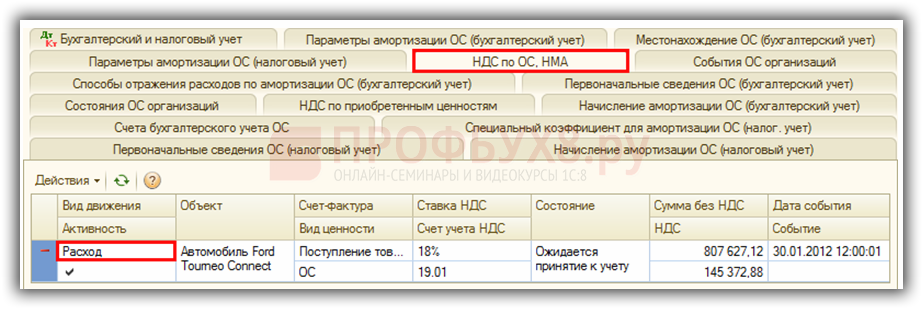

Вычет НДС при приобретении ОС в 1С:Бухгалтерии 8

Используйте программное обеспечение для ведения учета, которое сможет автоматизировать процесс подготовки вычета НДС.

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Периодически проверяйте и обновляйте свою документацию, чтобы она соответствовала требованиям налоговых органов.

Вебинар «Восстановление НДС при использовании основных средств в необлагаемых операциях»

Соберите все необходимые документы заранее и убедитесь, что они полные и правильно заполнены.

Принятие к учету ОС в 1С 8.3 - пошаговая инструкция

Участвуйте в консультациях и семинарах по вопросам налогообложения, чтобы быть в курсе последних изменений в законодательстве.

Своевременно подавайте декларацию и запрос на вычет НДС, чтобы не пропустить сроки и избежать штрафных санкций.

Не бойтесь обратиться за помощью к профессионалам, особенно если у вас возникают затруднения или неуверенность в оформлении вычета НДС.

Прослеживаемость с 08.07.2021, вычет НДС по счету-фактуре от упрощенца, 14 КС по НДС с 01.07.2021

Как получить вычет по НДС на основании кассовых чеков. Бизнес и налоги.

Подавайте все необходимые документы в налоговые органы в электронном виде, чтобы ускорить процесс рассмотрения вашего запроса.

При оформлении вычета НДС по основным средствам, не введенным в эксплуатацию, обратите внимание на правильное указание всех сумм и наименований в декларации.

Сравнение поставщиков (с НДС, без НДС). Расчет на денежном потоке