Какие операции не влияют на бухгалтерский баланс: невидимая сторона отчетности

Узнайте, какие счета и операции не отображаются в бухгалтерском балансе и как это влияет на финансовую отчетность.

Наличные обычно не отражаются в бухгалтерском балансе, так как это средства, которые считаются частью текущих операций и отображаются в отдельном отчете.

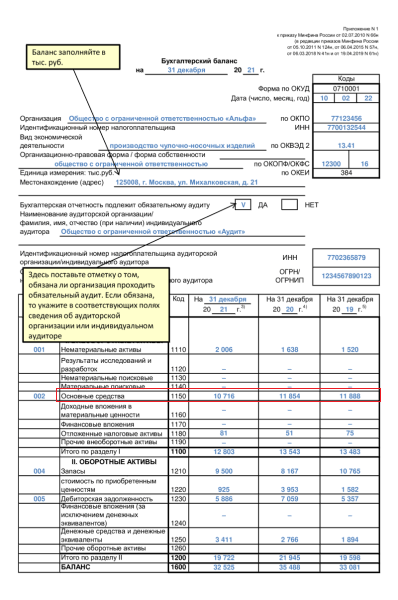

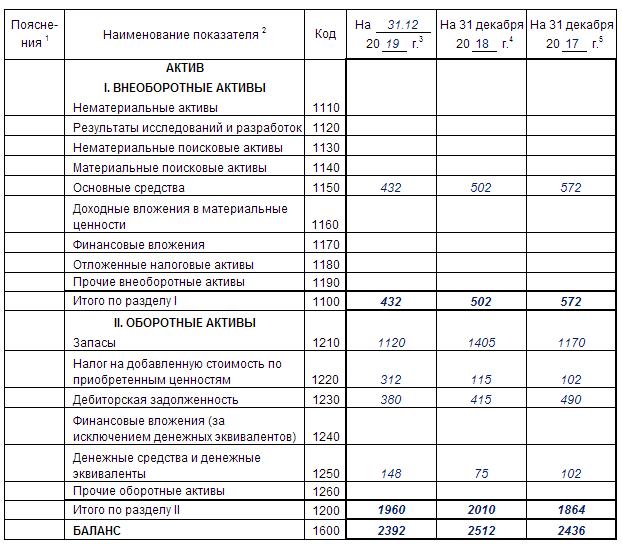

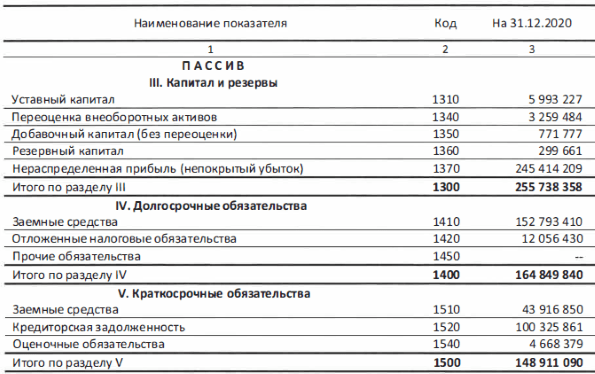

Как на основе ОСВ заполнить бухгалтерский баланс

Кредиторская задолженность в счетах не отражается в бухгалтерском балансе, так как она уже отражена в отчете о прибылях и убытках.

Какие карты, счета и электронные кошельки не видят судебные приставы

Эквити, или собственный капитал, не отображается в бухгалтерском балансе, так как оно уже учтено в отчете о собственных средствах.

Эльвира Рамазанова - Учет курсовой разницы

Временные разницы, связанные с налоговой отчетностью, могут не отражаться в бухгалтерском балансе, но должны быть учтены в отчете о налогах на прибыль.

Бухгалтерский баланс - просто о сложном

Резервы обычно не отражаются в бухгалтерском балансе, так как они представляют собой отложенные обязательства, которые должны быть учтены в отдельных отчетах.

Урок 4. Весь бухгалтерский учёт на примере одной задачи

Нематериальные активы, такие как патенты и лицензии, не отображаются в бухгалтерском балансе, так как их стоимость уже учтена в прошлых отчетах.

Аренда, включая лизинговые операции, может не отражаться в бухгалтерском балансе, если она классифицируется как оперативная аренда.

Проценты по займам и долговым обязательствам могут не отражаться в бухгалтерском балансе, если они уже учтены в отчете о прибылях и убытках.

Забалансовые счета в бухгалтерском учете: коротко и понятно

Основы бухгалтерского учета понятно за 10 минут

Товары в пути могут не отражаться в бухгалтерском балансе, так как они считаются частью текущих операций и будут учтены при получении или передаче товаров.

Бухгалтерский баланс для начинающих - Бухучет простым языком - Бухгалтерия для начинающих

Переработка сырья и материалов может не отражаться в бухгалтерском балансе, если она подразумевает изменение стоимости уже учтенного актива или производства нового актива.