Счет 102 в бюджетном учете: основные характеристики и применение

Счет 102 в бюджетном учете является одним из ключевых инструментов для отслеживания финансовых операций и состояния бюджета. Он используется для учета доходов государственных и муниципальных организаций, а также для контроля и планирования бюджетных средств.

Важно поддерживать правильную структуру счета 102, разделяя доходы по различным источникам финансирования.

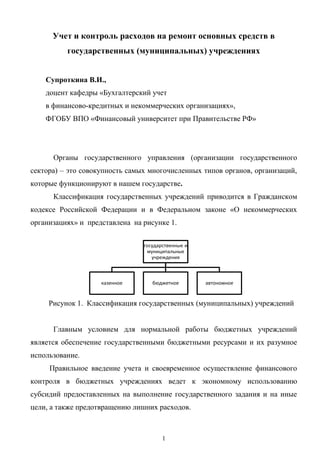

Бухгалтерский учет в бюджетных (муниципальных) учреждениях.

и проект программы и бюджета (41 С/5) Часть II Проект программы и бюджета (41 С/5)&year=2021&TypeOfDocument=UnescoPhysicalDocument&mat=PGD&ct=true&size=512&isPhysical=1)

Не забывайте регулярно обновлять записи счета 102, чтобы иметь актуальную информацию о поступлениях денежных средств.

Учет основных средств в 1С 8.3 - пошаговая инструкция

Используйте счет 102 для анализа эффективности финансовых операций и принятия обоснованных решений по распределению бюджетных ресурсов.

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 2

При ведении счета 102 учитывайте требования бюджетного законодательства и учетных политик организации.

Бухгалтерия бюджетной организации практика Светлана

Регулярно анализируйте данные счета 102, чтобы выявить потенциальные проблемы и предотвратить их возникновение.

Урок 29 Санкционирование расходов — учет бюджетных ассигнований лимитов бюджетных обязательств

Учтите, что использование счета 102 должно быть прозрачным и соответствовать требованиям бюджетной системы.

Заполняйте все необходимые атрибуты и документы при проведении операций по счету 102.

Проводки по бюджетному учету: ТОП 5 сложностей с их составлением

Осуществляйте своевременное учетное обслуживание счета 102, чтобы иметь актуальную информацию о состоянии бюджета.

Постоянно совершенствуйте свои навыки работы с счетом 102, изучая новые методы и инструменты бюджетного учета.

Правовые основы бухгалтерского учета государственных и муниципальных учреждений

Не забывайте использовать аналитическую информацию счета 102 для определения планов на будущий период и принятия решений по бюджетированию.

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловий

Бухгалтерский учет в бюджетных (муниципальных) учреждениях: изменения